Почему тема денег в паре так задевает

Когда у партнёров разный доход, разговоры о деньгах быстро превращаются в минное поле. По опросам ВЦИОМ и СберИндекса за 2022–2024 годы около 45–55% семей ссорились из‑за финансов минимум раз в год, а в 30% случаев разные зарплаты напрямую назывались причиной конфликта. Добавим инфляцию последних лет и рост расходов на жильё — и становится понятно, почему вопрос «семейный бюджет как правильно распределять доходы супругов» волнует почти всех. Цель — не выровнять доходы, а сделать так, чтобы деньги перестали быть поводом для обид и стали рабочим инструментом для общей жизни и общих целей.

Термины по‑простому: о чём вообще говорим

Чтобы не спорить о словах, договоримся о базовых терминах. «Совместный бюджет» — когда большая часть доходов и расходов общие: деньги поступают в единый «котёл», а траты согласуются. «Раздельный бюджет» — у каждого свои деньги, общими считаются только некоторые статьи (например, аренда). «Смешанный бюджет» — компромисс: ключевые цели и бытовые расходы общие, остальное каждый тратит сам. «Финансовая подушка» — запас на 3–6 месяцев жизни пары. Эти определения помогут дальше спокойно обсуждать, как вести совместный бюджет семьи с разным доходом, не подразумевая разное.

Модели бюджета: чем отличаются и что выбрать

Есть три рабочих схемы. Первая: «всё общее» — оба складывают все доходы, а личные траты заранее лимитируются. Вторая: «каждый за себя» — общий только минимум (жильё, продукты), остальное поровну или по договорённости. Третья: «пропорциональная» — общие расходы делятся в процентах к доходу. По опросу НИУ ВШЭ за 2023 год в городах-миллионниках около 40% пар используют смешанную или пропорциональную модель, ещё 35% живут «всё общее», остальные тяготеют к раздельному формату. При разных зарплатах пропорциональная схема чаще всего воспринимается как наиболее справедливая и психологически комфортная.

Как делить расходы в семье: кто сколько должен платить

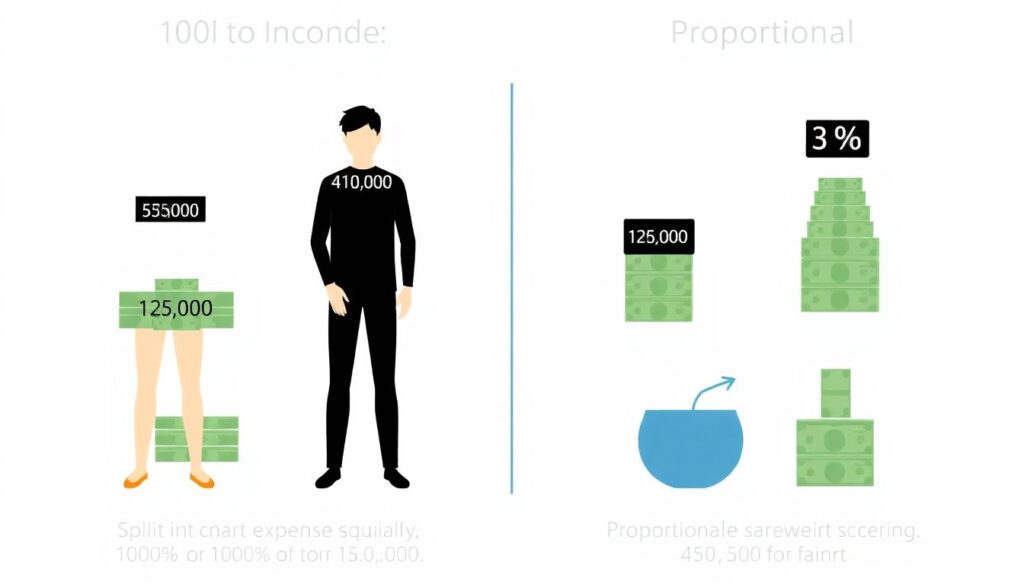

Ключевой вопрос — не «кто должен», а «какой принцип мы считаем честным». Сравним: поровну и пропорционально доходу. Если один зарабатывает 40 тысяч, а второй 120, то при равном разделении по 40 тысяч на общие траты человек с меньшей зарплатой отдаёт 100% дохода, а с большей — только треть. При пропорциональном подходе, например, 25% и 75%, оба сохраняют часть денег на личные нужды. [Диаграмма: представьте круг общих расходов, разделённый на два сектора — меньший по площади оплачивает партнёр с меньшим доходом, больший — с большим]. Такой визуальный образ помогает честно обсудить, как делить расходы в семье кто сколько должен платить без ощущения эксплуатации.

Алгоритм настройки бюджета пары с разным доходом

Ниже базовая последовательность шагов, которая работает лучше постоянных споров по факту:

1. Откройте цифры: честно выпишите оба дохода и реальные траты за последние 2–3 месяца.

2. Разделите расходы на обязательные (жильё, кредиты, питание) и опциональные (кафе, хобби, подписки).

3. Решите, какие траты всегда общие, а какие личные.

4. Выберите модель: поровну, пропорционально или смешанную.

5. Установите лимиты на «хочу» для каждого.

6. Раз в месяц устраивайте мини‑ревизию: что зашло, что бесит, что менять. Такой алгоритм отвечает на вопрос, как вести совместный бюджет семьи с разным доходом без постоянных эмоциональных качелей.

Пример: пара с разницей в доходах в три раза

Представим, что Оля получает 60 тысяч, а Илья — 180 тысяч в месяц. Общие расходы — 120 тысяч: ипотека 70, продукты 30, коммуналка и связь 20. При равном делении каждый платит по 60 тысяч, и Оля остаётся фактически без личных денег. При пропорции 1:3 она вносит 30 тысяч (50% дохода), Илья — 90 тысяч (50% дохода). [Диаграмма: две вертикальные колонки, каждая разделена пополам — верхняя часть «общие расходы», нижняя — «личные траты», высота колонок разная, но линия деления примерно на середине]. Такой подход снижает риск накопленного недовольства и лучше отвечает на практический запрос: семейный бюджет как правильно распределять доходы супругов, чтобы ни один не чувствовал себя «спонсором» или «иждивенцем».

Общий счёт и «личные карманы»: как это работает

Технически удобно делать так: один общий счёт (или карта) под обязательные и крупные общие цели и по одной личной карте на каждого. В начале месяца оба перечисляют свою долю общих расходов и взноса в финансовую подушку на общий счёт, остальное остаётся личным. [Диаграмма: два отдельных кружка «доход партнёра А» и «доход партнёра Б» отдают части в третий кружок «общий счёт», остатки подписаны как «личные траты»]. Такая архитектура прозрачна: видно, кто сколько внёс, и одновременно сохраняется ощущение личного пространства, что особенно важно, когда доходы сильно отличаются и один из партнёров боится потерять финансовую самостоятельность.

Коммуникация и конфликты: цифры + эмоции

По данным опросов СберСтрахования жизни и РАНХиГС за 2022–2024 годы, около 60% респондентов признают, что избегают разговоров о деньгах с партнёром, пока «совсем не прижмёт». Отсюда взрывы и обиды. Рабочее правило: обсуждаем не только цифры, но и чувства. Если вас раздражает, что партнёр тратит много на хобби, сначала признаём факт («мы не укладываемся в план на месяц»), потом описываем переживание («я переживаю, что не закроем кредит»), потом ищем вариант («давай поставим лимит, а остальное — после накопления подушки»). Такая структура разговора формализует эмоциональную часть и сильно снижает риск, что спор о кинотеатре превратится в затяжную войну.

Инструменты и обучение: не только калькулятор

За последние три года заметно вырос интерес к обучению: по оценкам крупных банковских экосистем, количество пользователей приложений для бюджетирования с семейными сценариями выросло на 30–40% с 2022 по 2024 год. Используйте приложения, где можно метить транзакции тегами «общее» и «личное», строить диаграммы по категориям, задавать лимиты и получать уведомления о превышении. Тем, кто хочет развернуть тему глубже, подойдут формат «онлайн курс управление семейным бюджетом для пар» или мини‑вебинары на базе банков. Это позволяет не спорить на уровне «мне кажется», а опираться на методику и статистику, которую вы оба видите на экране.

Когда пора привлекать стороннего эксперта

Если все разговоры об одном и том же заканчиваются одинаково плохо, стоит рассмотреть финансовое планирование для семейной пары консультация у независимого специалиста. Речь не обязательно о дорогом частном консультанте: есть бесплатные центры при банках и университетах, а также недорогие групповые форматы. Эксперт помогает разложить по полочкам цели (жильё, дети, отпуск), оценить реальную нагрузку по кредитам, построить понятный план накоплений. Важный бонус — модерация диалога: ваши бытовые обиды переводятся в язык цифр и приоритетов. По данным ряда российских финтех‑платформ, пары, прошедшие хотя бы одну такую сессию в 2022–2024 годах, вдвое реже сообщали о серьёзных конфликтах из‑за денег в течение следующего года.

Главный принцип: не равенство сумм, а равенство участия

Финальный ориентир для пары с разным уровнем доходов — ощущение взаимной справедливости, а не абсолютное равенство платежей. Один может вносить больше денег, другой — больше времени и труда (быт, дети, организация быта), и это нормально, если вы это признаёте и проговариваете. Практически это означает: фиксируем общий финансовый план, договариваемся о пропорциях, регулярно пересматриваем правила и не стыдимся использовать инструменты — от приложений до курсов и консультаций. Тогда деньги становятся ресурсом, а не оружием, и разговор «кто сколько зарабатывает» перестаёт быть болезненной темой и превращается в нормальную часть совместного управления жизнью.