Почему богатые россияне думают о деньгах иначе

Если внимательно присмотреться к людям, у которых с деньгами всё стабильно, заметно: они не бегают за каждым рублём, они выстраивают систему. У большинства обеспеченных россиян финансовые привычки доведены до автоматизма: они планируют бюджет, инвестируют, откладывают и защищают капитал. При этом они не обязательно зарабатывают в десять раз больше всех остальных — часто дело в том, как они обращаются с тем, что уже есть. Разница начинается с мелочей: кто‑то тратит премию на спонтанные покупки, а кто‑то — закрывает кредит и докладывает остаток в подушку безопасности, чтобы через пару лет спокойно сменить работу и не цепляться за нелюбимую должность только из‑за зарплаты.

Финансовое мышление: привычка сначала сохранять, потом тратить

Одна из ключевых привычек обеспеченных людей — сначала заплатить себе. Это не модный слоган, а реальный принцип: как только деньги приходят на карту, часть уходит в накопления и инвестиции, а уже оставшееся можно тратить. Те, кто задаётся вопросом, как стать богатым в россии, часто ищут «секретную схему», хотя базовый ответ в дисциплине. Богатые не ждут, когда «останется что‑то в конце месяца» — они автоматически уводят 10–30 % дохода на долгосрочные цели. Такой подход снижает стресс: ты не считаешь каждую булочку, но понимаешь, что главное уже сделано — будущее профинансировано заранее, а если случится форс‑мажор, тебя не накроет волной паники.

Вдохновляющие примеры: истории людей, а не идеальных гениев

В реальной жизни обеспеченные россияне часто выглядят очень «обычно»: инженеры, айтишники, предприниматели из регионов. Например, семейная пара из Казани: оба работают по найму, без суперзарплат. Лет десять назад они начали с простого: составили подробный бюджет, урезали импульсивные траты и завели накопительный счёт. Первой целью стала подушка на 6 месяцев жизни, затем — взвешенная ипотека с большим первоначальным взносом. Дальше — аккуратные вложения в облигации и дивидендные акции. Сейчас у них спокойная жизнь без долгов, взвешенные путешествия и растущий капитал, хотя доходы не кардинально выше средних. Их «секрет» — не гениальное чутьё, а скучная, но упорная системность и привычка не сливать деньги на статусные покупки.

Рекомендации экспертов: базовые правила, которые работают

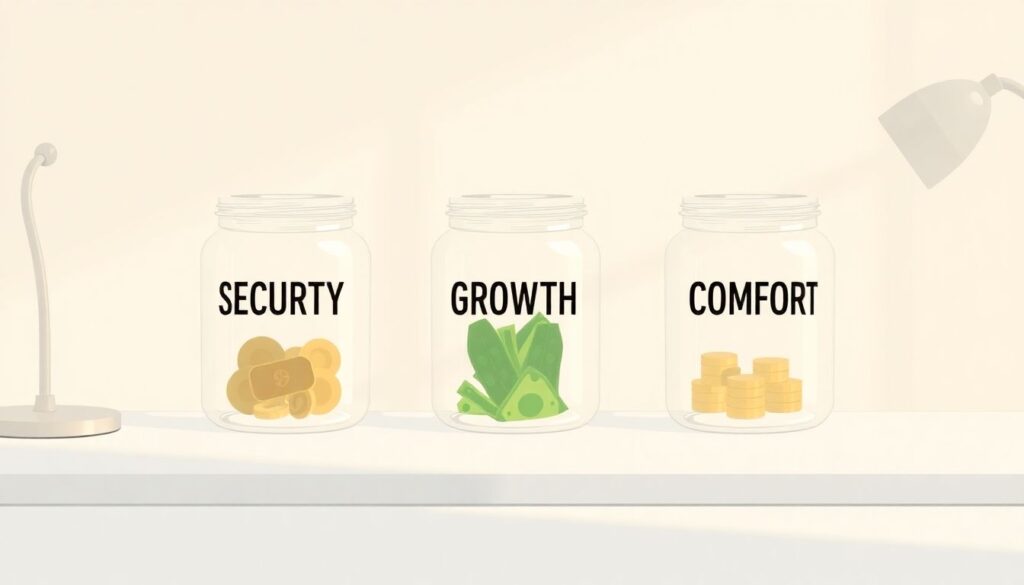

Финансовые консультанты и независимые аналитики сходятся в нескольких простых советах. Первое — чётко разделить деньги на три корзины: безопасность (подушка, страховки), рост (инвестиции) и комфорт (текущие траты и радости жизни). Второе — автоматизировать накопления и не полагаться на силу воли: настроить автопереводы на вклады и брокерский счёт в день зарплаты, а не надеяться «как‑нибудь потом». Третье — сохранять финансовую осознанность: раз в месяц пересматривать бюджет, хотя бы раз в полгода сверяться со своими целями, корректировать планы. Эксперты подчёркивают: начинать сто́ит с малых сумм, и гораздо важнее регулярность, чем эффектный рывок раз в год.

Финансовые привычки, которые обеспеченные люди оттачивают годами

Если разобрать поведение обеспеченных россиян по деталям, всплывает несколько устойчивых моделей. Они не берут кредиты на эмоциях: если что‑то очень хочется, но нужно влезать в долг — значит, пока не время. Они относятся к деньгам как к ресурсу, который должен работать, а не просто лежать на карте. Они не боятся считать: знают свои ежемесячные расходы, кредитные ставки, реальную стоимость подписок и привычек «по мелочи». Ещё одна важная привычка — внимательно читать договоры, задавать неудобные вопросы банку, брокеру или партнёрам. В итоге они реже попадают в ловушки и штрафы, потому что заранее видят, где их пытаются заманить красивой рекламой.

Как развить финансовую грамотность, если старт — с нуля

Многие признаются: «Я вообще не умею обращаться с деньгами, меня этому не учили». Это нормально, потому что в школе действительно не объясняли, как работают кредиты, проценты и инвестиции. Хорошая новость — финансовая грамотность для взрослых обучение сейчас доступно каждому: есть книги, подкасты, YouTube‑каналы, практические марафоны, где показывают реальные кейсы и разбирают частые ошибки. Важно относиться к этому как к долгосрочному навыку, а не к разовому курсу. Как с языком: если хочешь уверенно владеть, нужно постоянно практиковаться в учёте расходов, планировании, обсуждении денег с семьёй и осмысленном выборе финансовых продуктов.

Первые шаги: что сделать уже в этом месяце

Чтобы приблизиться к привычкам обеспеченных людей, не нужно ждать повышения или крупного наследства, достаточно сделать несколько шагов. Во‑первых, честно посчитать все расходы за месяц — даже мелкие платежи за кофе или доставки, чтобы увидеть реальные утечки. Во‑вторых, выделить минимальный процент дохода на накопления и не трогать его, даже если очень хочется. В‑третьих, поставить одну конкретную цель: закрыть дорогой кредит, собрать подушку, накопить на обучение или стартовый капитал для простых вложений. Как только цель перестаёт быть абстрактной мечтой и превращается в цифры и сроки, становится гораздо проще удерживать себя от импульсивных трат.

Инвестиции и отношение к риску: что отличает обеспеченных

Богатые россияне не играют в «казино на бирже». Напротив, они обычно консервативны: понимают, что быстрый лёгкий заработок почти всегда связан с огромным риском. Они распределяют капитал по разным инструментам, стараясь не класть все яйца в одну корзину: часть в рублевых и валютных активах, часть в бизнесе или недвижимости, часть — в более рискованных проектах, но контролируемых по объёму. Фраза «инвестиции для начинающих россия 2026» уже стала чем‑то вроде маркера: одни ищут «суперприбыльные стратегии будущего», другие — спокойно осваивают базу, учатся читать отчёты компаний и разбираться в комиссиях брокеров. Ты можешь догадаться, кто через несколько лет окажется в плюсе.

Практика экспертов: как согнать лишний риск

Профессиональные финансисты советуют начинающим инвесторам не торопиться: сначала изучить базовые инструменты — облигации, фонды, дивидендные акции крупных компаний, а уже потом пробовать что‑то более сложное. Ещё одно правило — вкладывать только те деньги, которые не понадобятся в ближайшие несколько лет, иначе любая просадка на рынке превращается в источник стресса. Эксперты подчёркивают важность стратегии: расписать, какая доля портфеля уходит в защитные активы, а какая — в более доходные, и регулярно проверять, не «перекосился» ли баланс. Так обеспеченные россияне защищают себя от соблазна «поставить всё на одну идею», как бы привлекательно она ни выглядела в телеграм‑канале.

Кейсы успешных проектов: как привычки превращаются в результаты

Интереснее всего наблюдать, как финансовые привычки материализуются в конкретные истории. Например, небольшое производство мебели в Подмосковье, которое начиналось как хобби. Владельцы сразу договорились: часть прибыли всегда идёт в резерв и развитие, а только остатки — на личное потребление. За несколько лет они смогли пережить нестабильные периоды без долговой ямы, докупить оборудование и выйти на новые рынки. Или история айтишника из Нижнего Новгорода: он системно откладывал 20 % дохода, инвестировал в консервативные инструменты и параллельно вкладывался в обучение, чтобы расти по карьерной лестнице. Спустя годы он не только повышал доход, но и смог спокойно взять паузу на запуск своего проекта, потому что подушка и портфель покрывали базовые расходы.

Ошибки, которые богатые тоже совершают, но быстро исправляют

Успешные люди не идеальны: они тоже попадают на неудачные инвестиции, спорные кредиты или слишком оптимистичные проекты. Разница в том, как они потом действуют. Вместо того чтобы делать вид, что ничего не случилось, они разбирают ошибку по косточкам: почему вложился, какие сигналы проигнорировал, что можно изменить в стратегии. У них есть привычка вести своего рода «дневник решений» — в голове или в заметках, без самообмана. Это помогает не повторять одно и то же. И ещё одна важная деталь: обеспеченные люди охотно советуются — с бухгалтерами, юристами, финансовыми консультантами, а не полагаются исключительно на интуицию и ролики из соцсетей, где обещают удвоение капитала за пару месяцев.

Где учиться: курсы, книги и онлайн‑ресурсы

Сегодня уже не нужно жить в столице или иметь связи, чтобы прокачать свои деньги. Есть управление личными финансами курсы онлайн, которые дают базу: как составить бюджет, выбрать вклад, понять, что такое ИИС, налоговый вычет или ребалансировка портфеля. Дополнительно помогают подкасты и блоги практиков, которые показывают реальную картину: свои удачные и провальные решения, подход к риску, структуру портфеля. Важно не бросаться на первый попавшийся платный продукт, а сначала присмотреться к автору: есть ли у него опыт, реальные кейсы, готов ли он объяснять сложные вещи простым языком, а не продавать «волшебные кнопки». Обеспеченные россияне обычно тщательно фильтруют источники, чтобы не терять время на пустые обещания.

Финансовая литература и практические задания

Хороший способ закрепить знания — комбинировать теорию с действиями. Допустим, ты читаешь книгу по личным финансам: параллельно можно открыть простой вклад, завести таблицу учёта расходов, попробовать микробюджет для отдельной цели, например, отпуска. Такие мелкие шаги превращают книги и курсы из абстракции в реальные изменения в жизни. Обеспеченные люди часто возвращаются к одной и той же информации через пару лет и замечают, что воспринимают её иначе: с новым уровнем дохода и опыта одни и те же принципы начинают работать в другом масштабе. Главное — не застревать в бесконечном обучении без практики, а хотя бы раз в неделю делать один небольшой, но осязаемый шаг.

Куда выгодно вложить деньги: трезвый взгляд без иллюзий

Запрос «куда выгодно вложить деньги в россии» никогда не теряет актуальности, но подход обеспеченных людей к этому вопросу сильно отличается от массового. Они не ищут единственный «самый выгодный» вариант, а строят систему: часть средств в надёжных консервативных инструментах, часть — в умеренно рискованных, часть — в себе и собственных навыках. Они понимают, что доходность всегда связана с риском, поэтому не верят в предложения с «гарантированными» 30 % годовых без прозрачного объяснения, откуда берутся эти деньги. Более того, богатые часто говорят: лучший вклад — в повышение собственной квалификации и расширение источников дохода, потому что прочный заработок даёт куда более устойчивый эффект, чем разовая удачная инвестиция.

Баланс между сегодняшним комфортом и будущей свободой

В итоге главная финансовая привычка обеспеченных россиян — умение держать баланс. Они не живут в режиме вечной экономии и не отказываются от радостей жизни, но и не сжигают весь доход в ноль. Они задают себе простой вопрос: «То, как я распоряжаюсь деньгами сегодня, приближает меня к свободе завтра или отдаляет от неё?» Ответ на этот вопрос формирует решения — от уровня расходов на жильё до того, сколько времени и денег они готовы вложить в новые проекты. Ты можешь начать этот диалог с собой уже сейчас: пересмотреть привычки, настроить автоматические накопления, сделать первые шаги в инвестициях и обучении. Со временем именно эти спокойные, почти незаметные действия становятся тем, что отличает обеспеченных людей от тех, кто так и остаётся в гонке от зарплаты до зарплаты.